Vista

la poca personale disponibilità di tempo questa settimana, a cui si

somma l’entra in vigore dell’ora legale, eviterò il solito

riassunto della settimana ed andrò direttamente alla presentazione

del certificato.

Vi

dico solo, al volo, che ora, dopo aver accumulato molta liquidità

come ho scritto in praticamente tutti i post degli ultimi mesi, sto

entrando con un tasso constante settimanale su prodotti che ritengo

interessante. Quello che segue è uno di questi in cui sono entrato

proprio alla chiusura di venerdì.

Prima,

come al solito, vi ricordo che chi

volesse contribuire al

proseguimento di questo blog, lo può

fare in vari modi. Il primo è più efficace è quello di effettuare

una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete cliccare

sulle

inserzioni pubblicitarie che vi vengono presentate ed infine potete

diffondere gli articoli tramite i social network a cui siete

iscritti. Queste ultime

due possibilità non vi costano nulla!

Inoltre ora potete

farlo anche tramite un trasferimento di bitcoin a questo indirizzo:

bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente

QR Code:

Ogni contributo è un

piccolo mattoncino per l’indipendenza di questo blog.

Sembra che, mentre i

mercati finanziari attendono con ansia l’annuncio del 2 aprile da

parte dell’amministrazione Trump, il dibattito su dove convenga

investire si fa sempre più acceso. La dichiarazione di Trump, che

prevede nuove tariffe per riportare “soldi e rispetto” agli

Stati Uniti, ha generato un clima di sospensione, con Wall Street che

fatica a trovare una direzione chiara. Dopo settimane di ribassi, il

mercato azionario ha segnato un lieve recupero, ma senza slanci

significativi.

A pesare su questa

incertezza è anche il rallentamento degli utili aziendali. Colossi

come FedEx e Nike hanno presentato prospettive inferiori alle attese,

attribuibili in parte al clima di instabilità politica ed economica.

La Federal Reserve ha risposto a questo scenario lasciando invariati

i tassi di interesse, ma ha rivisto al ribasso le stime di crescita

del PIL per il 2025, alzando al contempo le previsioni di inflazione.

Diciamo inoltre che,

a livello di stagionalità, dovremmo essere verso la fine del ciclo

ribassista e, per chi come me ha in questi ultimi mesi accumulato

liquidità, è arrivato il momento di iniziare a rientrare con

gradualità, con gli strumenti giusti e soprattutto attendendo i

segnali d’inversione di tendenza.

Di fronte a questa

situazione, l’Europa ha preso una strada diversa, con la Germania che

ha varato un massiccio piano di stimoli fiscali. L’approvazione di un

pacchetto da 500 miliardi di euro per le infrastrutture e un aumento

delle spese per la difesa fino al 3% del PIL testimoniano un cambio

di rotta significativo. Si stima che il totale degli stimoli fiscali

possa raggiungere i 1000 miliardi di euro nei prossimi anni, segnando

una svolta per un Paese storicamente vincolato a politiche fiscali

restrittive.

Queste misure stanno già influenzando i mercati finanziari, con gli investitori che si riversano sui titoli del settore della difesa. Tuttavia, l’entusiasmo rischia di alimentare una bolla speculativa, con alcune azioni che hanno già moltiplicato il loro valore fino a dieci volte dall’inizio del conflitto in Ucraina. Sapete che, in tempi non sospetti, in questo blog sono state suggerite diverse strategie su questo settore, ma ora sto riducendo l’esposizione o vendendo metà delle esposizioni dirette come azioni o tracker, o portando in autocall i certificati e non rinnovandoli.

Sempre in Europa, la

BCE si trova ad affrontare nuove pressioni, che potrebbero limitare

ulteriori tagli ai tassi d’interesse.

Se da un lato

l’America continua a essere una destinazione privilegiata per gli

investitori globali, dall’altro emergono rischi significativi.

Secondo alcuni analisti, le politiche economiche di Trump potrebbero

accelerare un processo di trasformazione radicale, simile a quello

avviato da Krushchev e Gorbaciov nell’URSS. La riforma dei rapporti

economici e il protezionismo potrebbero avere effetti imprevedibili,

con il rischio di un’erosione del ruolo dominante del dollaro e una

maggiore volatilità dei mercati.

La sovrapposizione

tra un mercato azionario sopravvalutato e un dollaro artificialmente

forte potrebbe generare un’ulteriore instabilità. Un’eventuale

perdita di fiducia nel debito statunitense, combinata con tensioni

geopolitiche, potrebbe tradursi in un’accelerazione della fuga di

capitali.

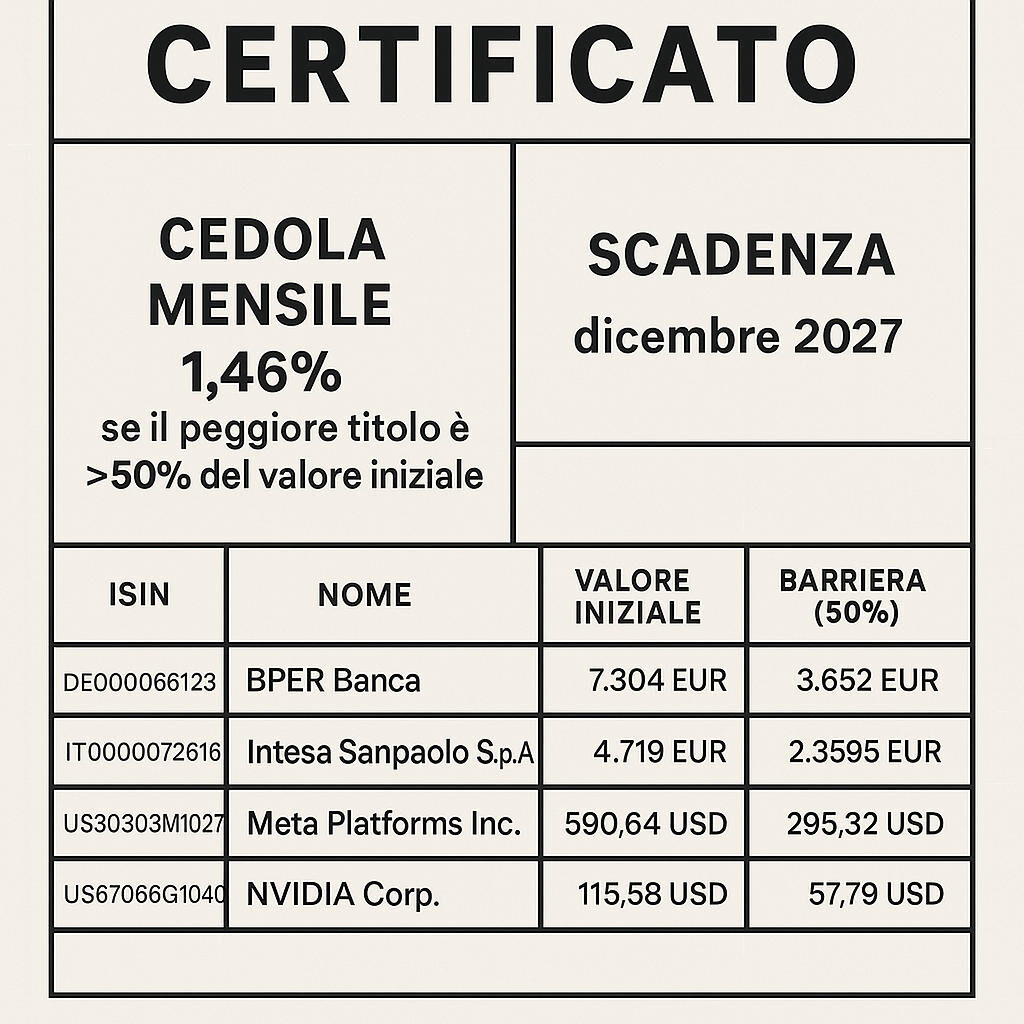

La strategia di

questa settimana investe proprio sul settore che per definizione

unisce i vari continenti: quello del trasporto aereo.

Prima, come al solito, vi ricordo che chi volesse contribuire al

proseguimento di questo blog, lo può fare in vari modi. Il primo è

più efficace è quello di effettuare una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete cliccare sulle inserzioni pubblicitarie che vi vengono

presentate ed infine potete diffondere gli articoli tramite i social

network a cui siete iscritti. Queste ultime due possibilità non vi

costano nulla! Inoltre ora potete farlo anche tramite un

trasferimento di bitcoin a questo indirizzo:

bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente

QR Code:

Ogni contributo è un piccolo mattoncino per l’indipendenza di

questo blog.

L’incidente verificatosi all’aeroporto di Heathrow ha portato volatilità sul settore che merita di essere sfruttata, ma sempre con molta prudenza come il prodotto riportato ci permette:

Mercati in bilico tra incertezze politiche ed

economiche

La settimana finanziaria si è chiusa con una nuova ondata di

incertezze per i mercati, dominata dalle politiche

dell’amministrazione Trump e dalle ripercussioni sulle principali

variabili economiche globali. Da un lato, le tensioni sui dazi e le

strategie monetarie statunitensi hanno condizionato Wall Street;

dall’altro, il rallentamento della crescita e il timore di una

possibile stagflazione pongono interrogativi sul futuro

dell’economia.

Il peso dell’incertezza tariffaria

Secondo le analisi sui mercati, Wall Street ha registrato la

quarta settimana consecutiva di ribassi, con il Nasdaq 100 che ha

subito un drawdown del 15% prima di recuperare parzialmente.

L’incertezza legata alle politiche tariffarie di Trump,

caratterizzate da continui annunci e rettifiche, sta penalizzando gli

investitori. L’amministrazione, piuttosto che concentrarsi sui

mercati azionari, sembra dare priorità all’andamento dei

rendimenti obbligazionari, del dollaro e del petrolio.

Nonostante i dati sull’inflazione negli Stati Uniti siano

risultati inferiori alle attese, i mercati non hanno reagito

positivamente. Il motivo è che, mentre i numeri attuali sono

contenuti, le tariffe imposte potrebbero portare a un aumento

generalizzato dei prezzi nei prossimi mesi. Questo effetto potrebbe

essere amplificato dal deprezzamento del dollaro, che renderebbe le

importazioni più costose e aumenterebbe l’inflazione interna.

Parallelamente, l’amministrazione sta valutando l’introduzione

di “military bonds”, obbligazioni a lungo termine o perpetue da

vendere agli alleati per finanziare la difesa statunitense. Questo

strumento potrebbe avere implicazioni rilevanti sui mercati

obbligazionari e sulla strategia fiscale del governo.

Inizialmente, le aspettative sui mercati erano ottimistiche, con

la prospettiva di una crescita sostenuta grazie a tagli fiscali e

politiche di deregolamentazione. Tuttavia, negli ultimi mesi,

l’attenzione si è spostata sugli aspetti negativi, come le

restrizioni all’immigrazione e l’imposizione di dazi su larga

scala.

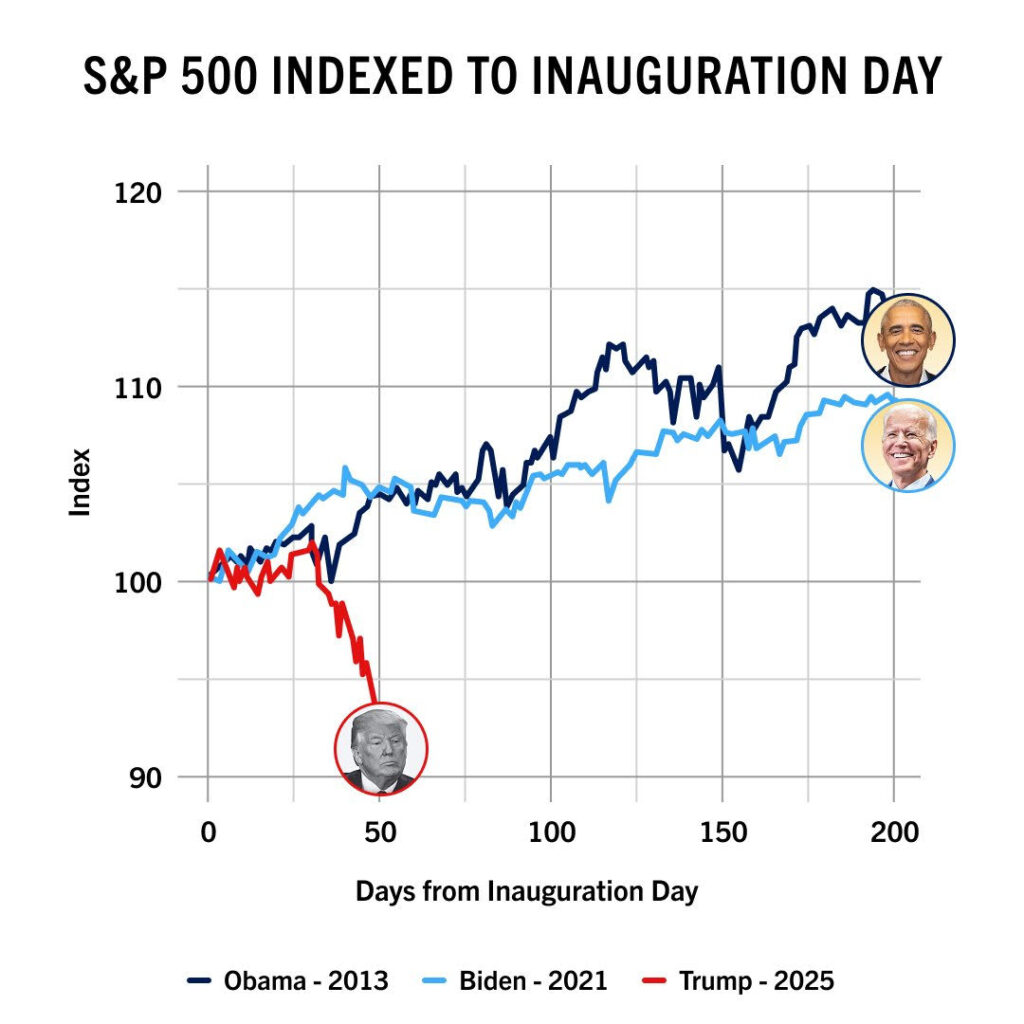

Di seguito riporto un simpatico grafico che mi ha inviato un

consulente finanziario che ci fa riprendere contatto con la realtà,

con buona pace dei turbo-trampiani che non capivano la differenza tra

i tweet di personaggi eccentrici e le dinamiche geopolitiche e

geoeconomiche:

Uno degli effetti di queste politiche è il rallentamento della

crescita, che avviene in un contesto in cui l’inflazione, pur non

essendo elevata, sta diventando una preoccupazione persistente.

Questo scenario ha alimentato timori di stagflazione, ovvero una

combinazione di crescita lenta e inflazione elevata, che storicamente

ha avuto un impatto negativo sui mercati finanziari.

Questo timore, secondo me, può e deve essere sfruttato per chi ha

una visione di più lungo periodo acquistando obbligazioni su tutta

la curva ed in particolare sulla parte lunga.

Un altro elemento di incertezza è il comportamento della Federal

Reserve. A differenza di periodi passati in cui la banca centrale ha

adottato misure di stimolo in risposta a politiche fiscali

restrittive, l’attuale Fed si mantiene cauta, evitando di

compensare le azioni del governo con tagli ai tassi di interesse.

Questo potrebbe contribuire a un ulteriore rallentamento

dell’economia nei prossimi mesi.

Nonostante la recente correzione dei mercati azionari, il quadro

economico non è del tutto negativo. Alcuni fattori, come le misure

di stimolo adottate da Europa e Cina, potrebbero fornire un supporto

alla crescita globale. Tuttavia, l’introduzione di nuove tariffe,

attese a partire dal 2 aprile, potrebbe portare a una nuova fase di

turbolenza nei mercati.

In sintesi, i mercati restano sospesi tra il peso delle incertezze

politiche e l’attesa di misure concrete che possano stabilizzare lo

scenario economico. L’evoluzione delle politiche tariffarie e

l’atteggiamento della Fed saranno determinanti per capire la

direzione futura dell’economia globale.

Ora secondo me, per

chi come me ha accumulato liquidità fino ad oggi (chi mi segue lo

sa), può essere giunto il momento di iniziare a rientrare sul

mercato gradatamente: scegliendo i titoli giusti e le strategie

giuste.

Settimana

estremamente interessante sui mercati sia azionari che

obbligazionari. Partiamo dall’articolo della settimana scorsa dove

avevo vivamente consigliato di attuare per lo meno una qualche

strategia di copertura dei propri portafogli esposti all’azionario.

Diciamo che la stagionalità della seconda metà di febbraio e che

dovrebbe estendersi circa fino al 20 di marzo per adesso è

rispettata. Questa probabilmente è l’unico trend che ha rispettato

le aspettative, perché per il resto il mercato rimane veramente

imprevedibile più del solito.

Malgrado la riduzione di un quarto di punto da parte della Banca Centrale Europea (taglio ampiamente previsto), il mercato dei bond europei ha visto un brusco ripasso dei pezzi, o se volete un netto di rialzo degli interessi come avevo spiegato in questo articolo: “Perché puntare oggi sui titoli di stato francesi” e tra poco ci torneremo con un’altra strategia.

Prima, come al solito, vi ricordo che chi volesse contribuire al

proseguimento di questo blog, lo può fare in vari modi. Il primo è

più efficace è quello di effettuare una donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete “valorizzare” le inserzioni pubblicitarie che vi

vengono presentate ed infine potete diffondere gli articoli tramite i

social network a cui siete iscritti. Inoltre ora potete farlo anche

tramite un trasferimento di bitcoin a questo indirizzo:

bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od utilizzando il seguente

QR Code:

Ogni contributo è un piccolo mattoncino per l’indipendenza di

questo blog. Vi comunico infine che nei prossimi mesi valuterò se

portare avanti o meno questo blog visto che ormai gli impegni sono

tanti e che questa attività, anche se può non sembrare, richiede un

considerevole sforzo ed ha senso solo se sarà auto-sostenibile.

Torniamo ora all’argomento della settimana.

Il trend del taglio dei tassi da parte della BCE è il seguente:

Fatemi

iniziare con una piccola novità per questo sito: da oggi, per chi

volesse contribuire all’indipendenza di questo blog ed al suo

proseguimento, può farlo anche tramite un trasferimento di bitcoin a

questo indirizzo: bc1qy0kr074kdpnlrzszgwfnrdrlv2srnmkdzltl8s od

utilizzando il seguente QR Code:

In questo modo potete contribuire in forma del tutto anonima e

soprattutto dell’importo che preferite senza una soglia minima.

Naturalmente rimangono validi tutti gli altri modi fin qui

utilizzati: il primo è più efficace è quello di effettuare una

donazione tramite

Go Fund Me o Buy

Me Coffee. Poi potete iscrivervi alla mailing list qui a destra,

potete “valorizzare” le inserzioni pubblicitarie che vi

vengono presentate ed infine potete diffondere gli articoli tramite i

social network a cui siete iscritti. Ogni contributo è un piccolo

mattoncino per l’indipendenza di questo blog.

Veniamo ora a ciò che è successo nell’ultima settimana di

febbraio, visto che è stata caratterizzata da eventi geopolitici ed

economici di grande impatto. La clamorosa rottura tra Donald Trump e

Volodymyr Zelensky alla Casa Bianca ha scatenato reazioni immediate

nei mercati e nelle relazioni internazionali. Il presidente ucraino

chiedeva garanzie di difesa dagli Stati Uniti in cambio dell’accordo

sui minerali, ma la risposta americana è stata negativa, portando a

un acceso confronto in mondovisione. La tensione si riflette anche

nei rapporti tra Washington e Bruxelles, con un crescente distacco

tra l’amministrazione Trump e la leadership europea, in particolare

Ursula von der Leyen.

Parallelamente, l’economia statunitense sta affrontando

un’inattesa revisione al ribasso delle stime di crescita. La Federal

Reserve di Atlanta prevede un PIL negativo del -1,5% per il primo

trimestre, in gran parte a causa di una corsa alle importazioni prima

dell’entrata in vigore dei dazi. Il rallentamento è aggravato

dall’incertezza sulle politiche tariffarie e dai tagli al settore

pubblico, che stanno generando un clima di cautela nei consumi.

Tuttavia, alcuni analisti invitano alla prudenza nell’interpretare

questi dati, suggerendo che la frenata potrebbe essere temporanea.

Anche i mercati finanziari risentono di questo clima instabile.

Nonostante Nvidia abbia riportato una trimestrale positiva, il titolo

ha subito una flessione dell’8%, segnalando aspettative

eccessivamente elevate nel settore tecnologico. Le cosiddette

“Magnifiche 7” (le big tech americane) hanno avuto un inizio

d’anno difficile, mentre gli investitori stanno guardando con

crescente interesse ai mercati europei e cinesi. Inoltre, il

sentiment degli investitori è estremamente negativo, con un

pessimismo diffuso che, paradossalmente, potrebbe preludere a un

rimbalzo dei mercati.

Secondo l’analista Alessandro Fugnoli, la nuova amministrazione

americana sta adottando una strategia economica mirata a ridurre la

spesa interna e spingere altri paesi, soprattutto Europa e Cina, a

politiche fiscali più espansive. La minaccia di dazi, più che un

fine, sembra essere uno strumento di pressione per ridisegnare gli

equilibri commerciali globali. Se questa strategia si concretizzerà,

potremmo assistere a una fase di rallentamento temporaneo negli Stati

Uniti, compensata da un rilancio economico altrove.

Io, più modestamente, ritengo che alla fine del mandato di Trump,

la bilancia commerciale USA continuerà ad essere ampiamente negativa

se non addirittura peggiore di quella attuale. Se così non fosse

significherebbe che gli USA si priverebbero della centralità del

dollaro, grazie alla quale domina il sistema economico globale e che

gli ha permesso di uscire dalle ultime crisi finanziari.

Insomma, comunque la si pensi, sembra che la “sbornia Trump”

stia terminando sui mercati e, per chiunque abbia vissuto un po’,

sappiamo come ci si sente nel dopo sbornia!

Ricordo inoltre che i gestori hanno il minimo di liquidità nei

portafogli dal 2010, questo tradotto significa che tra un po’ non

potranno più comprare e sostenere i prezzi.

Per questo motivo penso che sia il momento di aumentare la

liquidità in portafoglio e/o coprirsi con posizioni ribassiste.

Venerdì, ad esempio, ho aperto una posizione short sul FTSE-MIB.